Démystifier la compta (3/3) : bilan financier

Table des matières

Content Toc

Avant-propos

Performance économique, recherche de rentabilité, suivi des coûts… sont autant de challenges au cœur des réflexions pour piloter une ferme. Pourtant, les comptabilités agricoles ou bilans financiers sont souvent peu compris par les agriculteur∙rice∙s eux-mêmes. Et si on se réappropriait ces savoirs?

C’est l’objectif de cet ensemble de fiches : démystifier les notions économiques et comptables, pour que chacun∙e puisse s’approprier les chiffres de sa ferme et comprendre leurs implications, et les liens avec leur revenu agricole.

Cette fiche vise à développer l’approche financière au sein de la ferme et de faire le lien avec la rémunération.

Avant d’aller plus loin dans cette fiche, il est conseillé d'avoir pris connaissance de la fiche introductive, de l'approche économique, de la trésorerie?

Ce contenu se base sur le travail réalisé par les CIVAM, Centres d’Initiatives pour Valoriser l’Agriculture et le Milieu rural. Un de leurs objectifs est de soutenir une agriculture autonome et économe en renforçant l’autonomie des personnes.

Leur approche économique est résumée dans une vidéo disponible en cliquant ici.

Pour télécharger le PDF de ces fiches, vous pouvez cliquez sur l'icones ci-dessous :

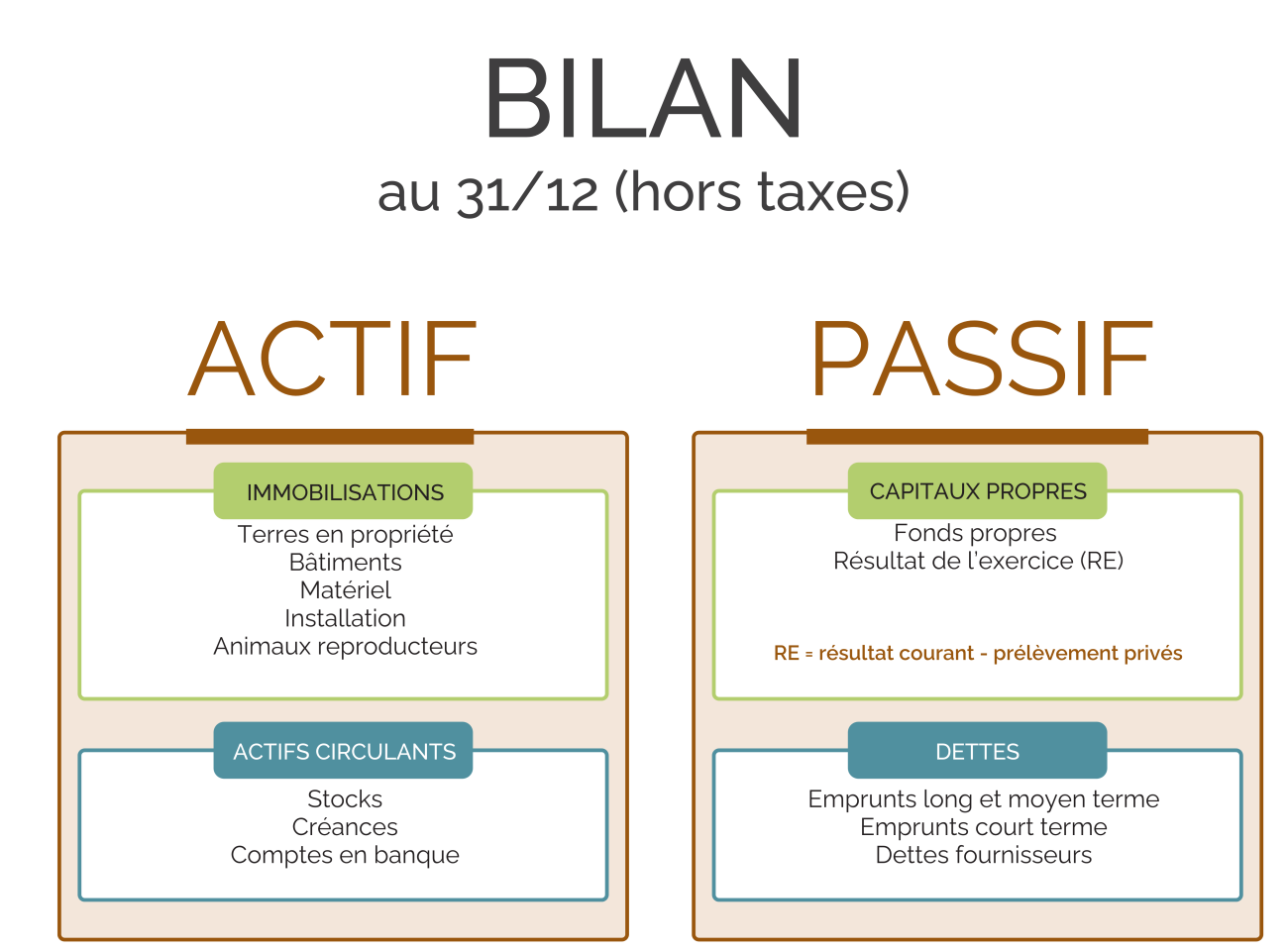

L'approche financière

L’approche financière est synthétisée au sein du bilan, qui reprend l’actif et le passif de la ferme en fin de l’exercice considéré.

- Là où le compte de résultat est comme un film qui reprend les consommations et productions de l’année, le bilan financier est une photo de fin d’exercice.

- L’actif représente les possessions, les richesses de la ferme.

- Le passif reprend les sources qui ont financé l’actif.

- Il doit toujours y avoir une égalité stricte entre l’actif et le passif.

L’actif

L’actif reprend les richesses de la ferme en fonction de leur degré de disponibilité. On différencie les immobilisations des actifs circulants.

- Les immobilisations reprennent les terres en propriété, bâtiments, matériel, installations, animaux reproducteurs.

Valeurs d’immobilisations et amortissements

La valeur du matériel et équipement reprise dans le bilan varie selon la part qu’il reste à amortir. La valeur reprise est la valeur initiale d’achat à laquelle on soustrait la somme des amortissements.

Exemple : 3 ans après avoir acheté cet équipement à 10 00€ amorti en 5 ans, la valeur reprise dans le bilan est de : 10 000€ - (3*2 000€) = 4 000€

- Les actifs circulants : stocks et cheptel, créances et montants des comptes en banque.

On peut faire ici le lien entre trésorerie et bilan financier : les montants disponibles sur les comptes en banque repris dans l’actif représentent la trésorerie disponible en fin d’exercice.

Ce montant final, pris à un instant T, est à relativiser car il n’indique en rien comment s’est déroulé l’année pour l’agriculteur∙rice.

Le passif

Le passif réparti les sources de financements en fonction de leur origine avec :

- les capitaux propres : les fonds propres et le résultat de l’exercice (résultat courant – prélèvements privés).

- Les dettes : les emprunts à long, moyen et court terme, ainsi que les dettes fournisseurs. La distinction entre le type de dettes est importante, car les intérêts liés à ces emprunts sont différents et ne représentent pas la même charge financière.

On peut faire ici le lien entre compte de résultat et bilan financier : du côté du passif, le bilan financier reprend le résultat courant obtenu dans le compte de résultat, auquel on enlève les prélèvements privés (ou rémunération).

Les amortissements sous l’angle des trois approches

Les amortissement ont été abordés pour chaque approche de manière distincte. Une comparaison des approches permet de comprendre les différentes implications d’une situation selon l’approche considérée et les différentes imbrications entre ces approches.

Cette année, un investissement de 10 000€ amorti en 5 ans est réalisé :

Approche économique :

On considère donc que le système « consomme » 2 000€ de cet investissement chaque année pendant 5 ans (10 000€ / 5). Cette charge est ajoutée aux charges d’amortissements, charges comptabilisées dans le résultat courant.

Approche trésorerie :

L’amortissement étant un calcul fictif, il n’est pas intégré en tant que tel dans le suivi de trésorerie, puisque la trésorerie ne reprend que des mouvements réels d’argent.

La manière dont cet investissement est financé impacte par contre la trésorerie, avec soit le décaissement de 10 000€ s’il est payé directement, soit le remboursement d’annuités de prêts.

Approche financière :

La valeur de l’équipement reprise dans l’actif correspond à la valeur initiale d’achat à laquelle on soustrait la somme des amortissements.

Pour une même situation, les approches sont impactées de différentes manières.

L’équipement de 10 000€ avec un amortissement en 5 ans est payé au comptant par un agriculteur.

- La charge d’amortissement est de 2 000 € cette année là, et le bilan global montre que la ferme est rentable (produits > charges)

- Au niveau de la trésorerie, l’argent décaissé diminue la trésorerie disponible de 10 000€.

- Dans le bilan, la valeur de cet équipement à l’actif est de 10 000€ et le compte en banque a diminué de 10 000€. Ce mouvement ne crée pas de différence de valeur au total de l’actif.

Trois ans plus tard…

- La charge d’amortissement est toujours de 2 000€ dans le compte de résultat (approche économique)

- La trésorerie n’est plus impactée par cet investissement

- L’actif lui attribue une valeur de 4 000€ (10 000 € - 3 * 2 000€), cet équipement contribue moins à la valeur de l’actif de la ferme.

Dix ans plus tard...

L’investissement est amorti et plus aucune charge n’est liée à cet investissement (compte de résultat), la trésorerie n’est plus impactée par cet investissement et l’actif n’associe plus de valeur économique à cet équipement (approche financière).

Pour différentes raisons, cet équipement est revendu 4 000€. Quelles implications pour cet équipement qui n’était plus associé à aucune valeur?

- Un produit de 4 000€ est généré, qualifié de produit exceptionnel, et intégré dans le compte de résultat (résultat courant)

- La vente est encaissée au comptant, la trésorerie se voit augmentée de 4 000€

- Au bilan, l’actif augmente de 4 000€ via l’augmentation du montant des comptes en banque tandis que le passif est augmenté aussi via le résultat d’exercice.

Cet exemple est simpliste et permet pourtant de comprendre la complexité et l’interconnexion entre ces 3 approches. Et surtout, d’insister sur la nécessité d’une prise du recul par rapport aux chiffres : chaque approche ne traduit qu’une partie de la réalité vécue par l’agriculteur ou l’agricultrice.

Pour la fiche suivante, cliquez-ici.

Écrit le

Dernière modification

Informations sur l'auteur