Démystifier la comptabilité et fixer ses objectifs de rémunération

Table des matières

Content Toc

Avant-propos

Performance économique, recherche de rentabilité, suivi des coûts… sont autant de challenges au cœur des réflexions pour piloter une ferme. Pourtant, les comptabilités agricoles ou bilans financiers sont souvent peu compris par les agriculteur∙rice∙s eux-mêmes. Et si on se réappropriait ces savoirs?

C’est l’objectif de cet ensemble de fiches : démystifier les notions économiques et comptables, pour que chacun∙e puisse s’approprier les chiffres de sa ferme et comprendre leurs implications, et les liens avec leur revenu agricole.

Cette fiche est la première de la série, elle vise à (re)préciser les notions de base et à présenter les trois approches comptables habituelles.

Ce contenu se base sur le travail réalisé par les CIVAM, Centres d’Initiatives pour Valoriser l’Agriculture et le Milieu rural. Un de leurs objectifs est de soutenir une agriculture autonome et économe en renforçant l’autonomie des personnes.

Leur approche économique est résumée dans une vidéo disponible en cliquant ici.

Pour télécharger ces fiches au format PDF, vous pouvez cliquez sur l'icône ci-dessous :

Clarifions quelques notions

Avec l’usage, les mots utilisés perdent parfois de leur sens ou de leur précision. Ces mots ont leur importance, car selon la notion mobilisée, l’approche concernée est différente. Mais avant de s’attarder sur les approches plus complexes, revenons à la base des flux d’argent et à leurs implications au quotidien.

Exemple a : l’entrée de biens sur la ferme

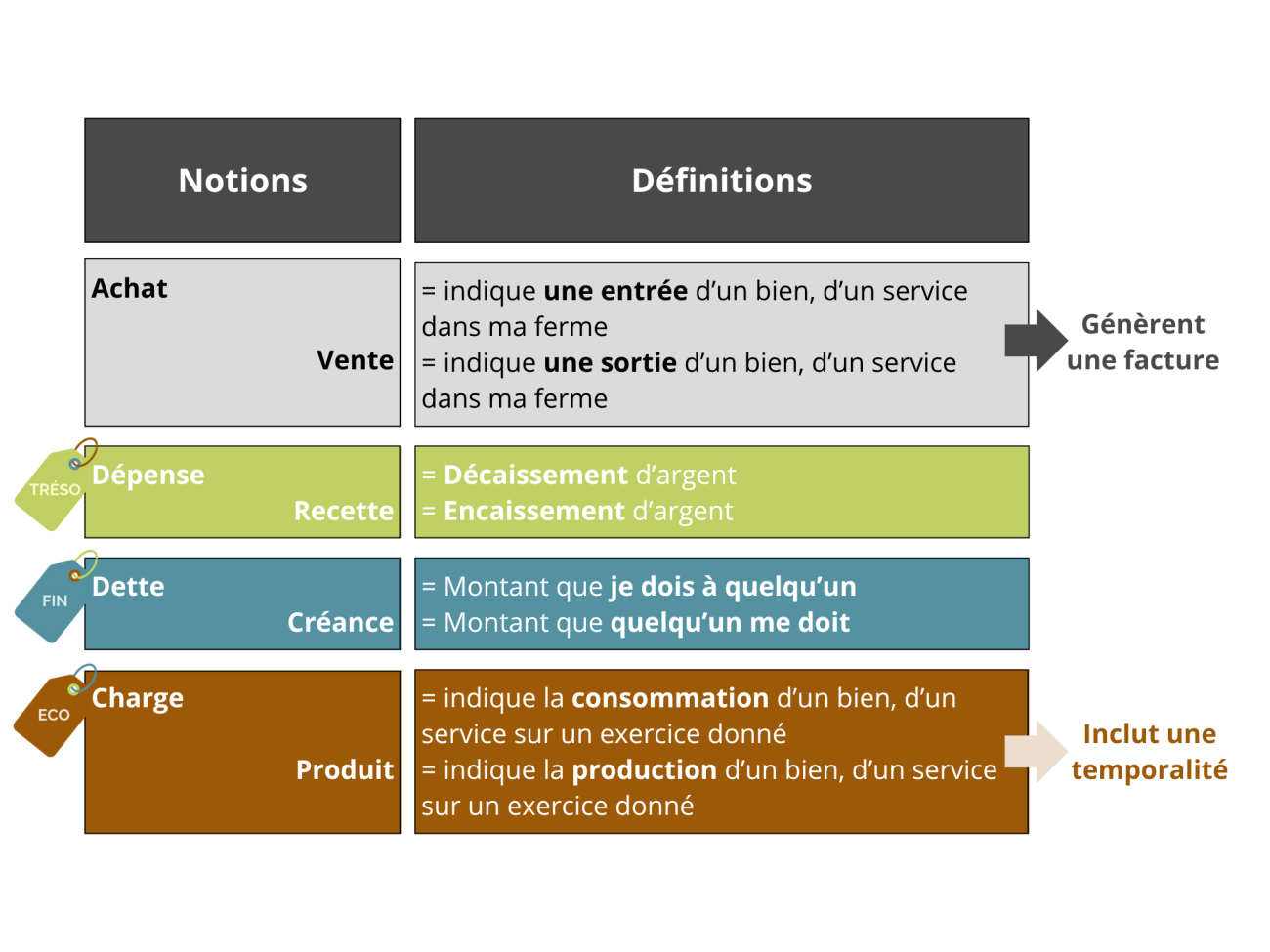

Lorsque je commande des semences, mon fournisseur établit une facture sur base de mes achats. Un achat génère une facture, un document officiel établissant la liste des biens et services achetés, et le montant à payer.

Un achat génère une facture, un document officiel établissant la liste des biens et services achetés, et le montant à payer.

De là, deux possibilités :

- soit je paie l’achat directement, impliquant un décaissement d’argent du compte de la ferme. Dans ce cas, c’est la trésorerie qui est impactée.

- soit je ne paie pas l’achat et je suis redevable du montant à mon fournisseur, créant ainsi une dette. Dans ce cas, c’est le bilan financier qui est impacté.

A la fin de l’année, la valeur économique des semences qui ont été consommées sur la ferme est reprise dans les charges, complétant ainsi l’approche économique.

Exemple b : la sortie de biens de la ferme

Lorsque je vends des produits (par exemple, la production de blé de l’année) à un client, j’établis une facture reprenant la vente de produits réalisée.

Une vente génère une facture, un document officiel établissant les produits vendus et leur montant.

De là, deux possibilités :

- Soit le client me paie directement, impliquant un encaissement d’argent sur le compte de la ferme. Dans ce cas, c’est la trésorerie qui est impactée.

- Soit le client ne me paie pas directement, il m’est redevable du montant de la facture, créant ainsi une créance. Dans ce cas, c’est le bilan financier qui est impacté.

A la fin de l’année, la valeur économique des ventes de blé est reprise dans les produits, complétant ainsi l’approche économique.

Trois approches différentes et complémentaires

Pour le pilotage d’une ferme, trois approches sont habituellement mobilisées : l’approche économique, l’approche financière et la trésorerie. Chacune de ces approches permet d’aborder une situation sous un angle différent et d’en tirer des apprentissages complémentaires. En particulier, l’exemple des amortissements est détaillé pour chaque approche et une comparaison des approches est réalisée dans la fiche bilan financier.

Aucune approche prise seule ne se suffit à elle-même pour réellement établir le bilan d’une situation, identifier des problèmes et amener des pistes de solutions. Ces trois approches sont à envisager ensemble, et surtout en interrogeant les ressentis des personnes concernées : les agriculteur∙rice∙s.

L’approche économique

L’approche économique comptabilise les richesses de la ferme. Elle est présentée dans le compte de résultats, un tableau reprenant l’ensemble des charges et produits pour l’exercice comptable (une année). Cette approche est détaillée dans cette fiche.

La trésorerie

La trésorerie représente les liquidités, l’argent disponible sur le compte en banque ou dans le portefeuille, compte tenu des encaissements et des décaissements d’argent sur la ferme.

C’est à la fois l’approche la plus simple à appréhender, la moins « théorisée », et celle qui est vécue le plus directement par les agriculteur∙rice∙s. Des problèmes de trésorerie sont souvent difficiles à vivre au quotidien et peuvent représenter un réel stress dans le vécu quotidien des personnes.

Le suivi des liquidités disponibles, l’anticipation de dépenses importantes ou de mois sans rentrées d’argent dans la ferme permettent de réfléchir à des solutions moins stressantes, et moins couteuses que des prêts de trésorerie ou des pénalités de retard.

Le suivi de la trésorerie est décrit dans cette fiche.

Un webinaire présente un outil de suivi de trésorerie gratuit développé au CRA-w : Tresoferme.

L’approche financière

L’approche financière est synthétisée au sein du bilan financier, qui reprend l’actif et le passif de la ferme en fin de l’exercice considéré. Cette approche est détaillée dans cette fiche.

Pour la fiche suivante, cliquez-ici.

Écrit le

Dernière modification

Informations sur l'auteur