Démystifier la compta (1/3) : Approche économique

Table des matières

Content Toc

Avant-propos

Performance économique, recherche de rentabilité, suivi des coûts… sont autant de challenges au cœur des réflexions pour piloter une ferme. Pourtant, les comptabilités agricoles ou bilans financiers sont souvent difficiles à comprendre pour les agriculteur∙rice∙s eux-mêmes. Et si on se réappropriait ces savoirs?

C’est l’objectif de cet ensemble de fiches : démystifier les notions économiques et comptables, pour que chacun∙e puisse s’approprier les chiffres de sa ferme et comprendre leurs implications, et les liens avec leur revenu agricole.

Cette fiche vise à développer l’approche économique au sein de la ferme et de faire le lien avec la rémunération.

Avant d’aller plus loin dans cette fiche, avez-vous lu la fiche introductive?

Ce contenu se base sur le travail réalisé par les CIVAM, Centres d’Initiatives pour Valoriser l’Agriculture et le Milieu rural. Un de leurs objectifs est de soutenir une agriculture autonome et économe en renforçant l’autonomie des personnes.

Leur approche économique est résumée dans une vidéo disponible en cliquant ici.

Pour télécharger le PDF de ces fiches, vous pouvez cliquez sur l'icones ci-dessous :

L'approche économique

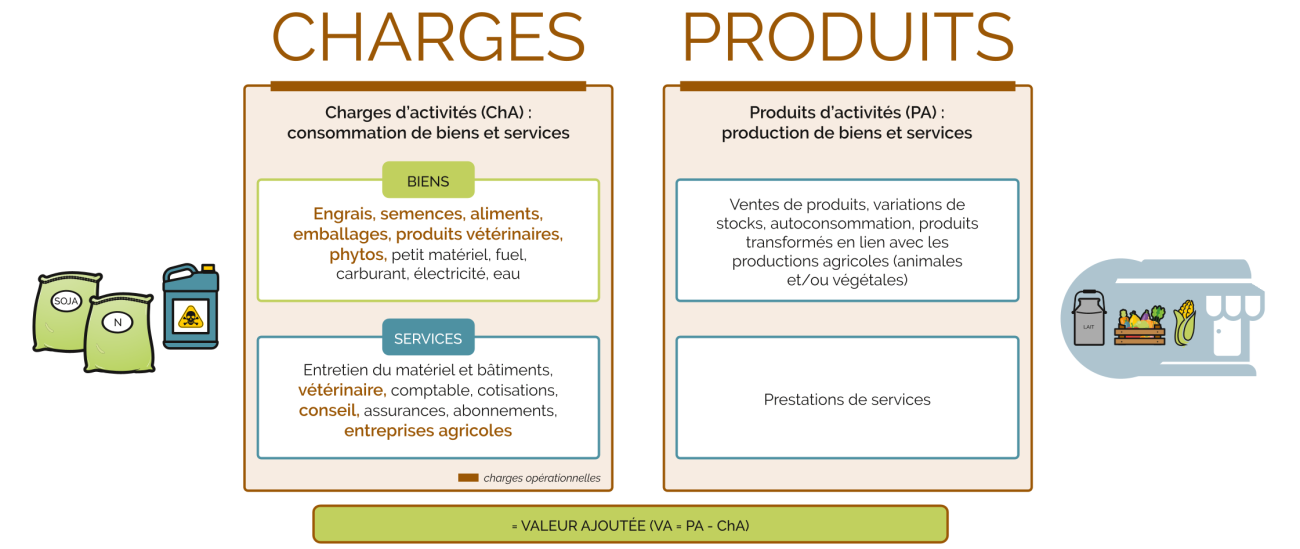

L’approche économique se base sur le compte de résultat, un tableau avec les charges à gauche et les produits à droite.

Le compte de résultat est la synthèse d’une année comptable (par exemple du 1er janvier au 31 décembre, ou du 1er avril au 31 mars) avec :

Les produits : les productions de biens et services par la ferme

Les charges : les consommations des biens et services par la ferme

Les charges ne sont donc pas l’ensemble des achats de la ferme sur l’année écoulée, mais bien ce que la ferme a consommé.

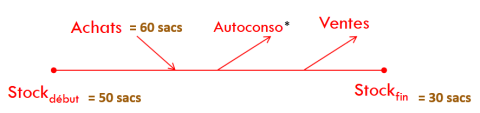

Prenons l’exemple de semences de prairies : en début d’année, il reste 50 sacs de semences sur la ferme. Sur l’année, 60 sacs sont achetés, et l’année se termine avec un stock de 30 sacs.

La charge en sacs de semences correspond à :

Charge = achat + stock début – stock fin

= 60 + 50 – 30 = 80 sacs

Cet exemple met en lumière une autre précision : le compte de résultat ne compte pas l’argent de la ferme, mais compte les richesses de la ferme en attribuant une valeur monétaire aux stocks, au cheptel… Il ne s’agit pas de l’argent directement disponible mais bien des richesses disponibles sur la ferme. Par ailleurs, les méthodes utilisées pour préciser la valeur de ces biens sont subjectives et varient d’un·e comptable à l’autre. Par exemple, les 30 sacs en stock final peuvent être évalués selon leur prix d’achat, ou leur prix d’achat moins une dévaluation, …

Les types de charges

Les charges sur une ferme étant de natures très diverses, des catégories ont donc été attribuées :

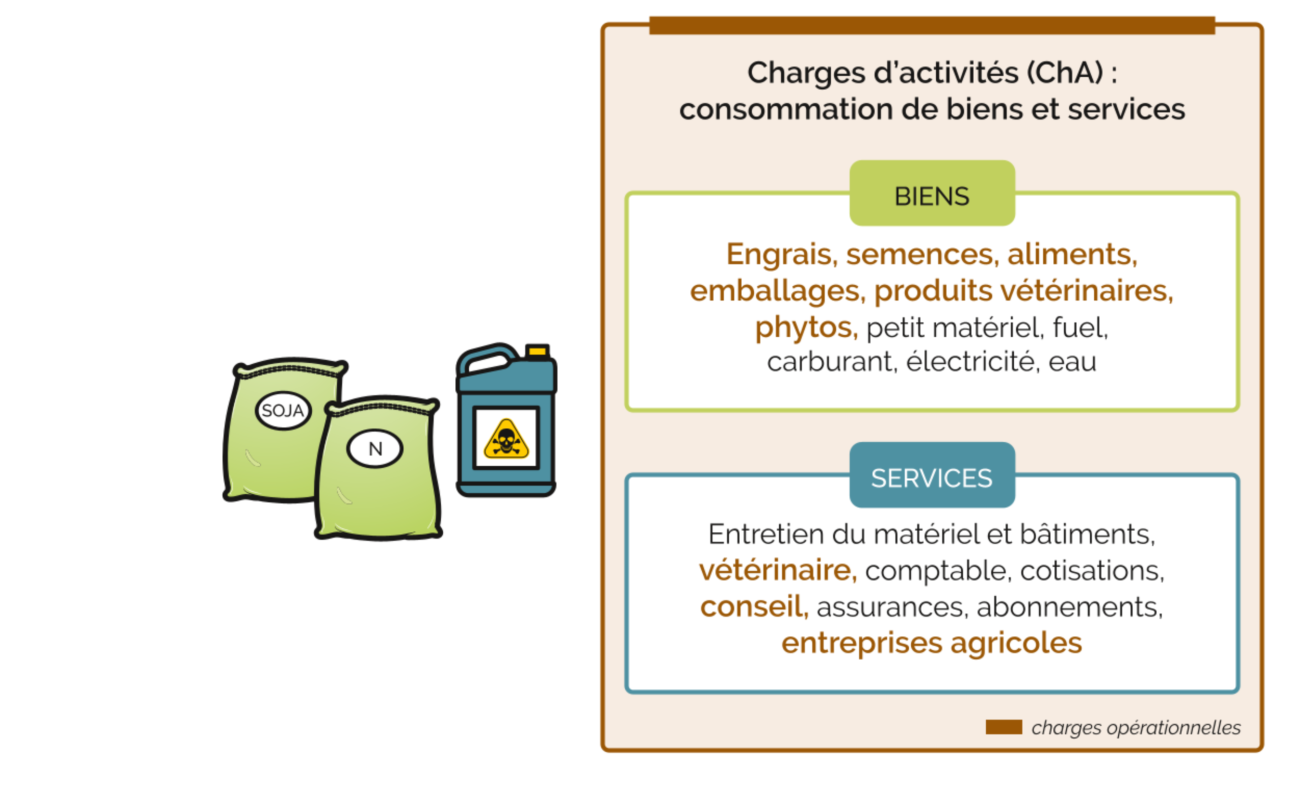

- Les charges d’activités qui sont les charges liées directement à l’activité de la ferme, aux intrants, consommables, services directement utiles pour le quotidien. On distingue les charges liées aux biens et celles liées aux services. Certaines de ces charges sont qualifiées d’opérationnelles lorsqu’elles sont associées à un atelier précis de la ferme et proportionnelles au niveau de cette activité.

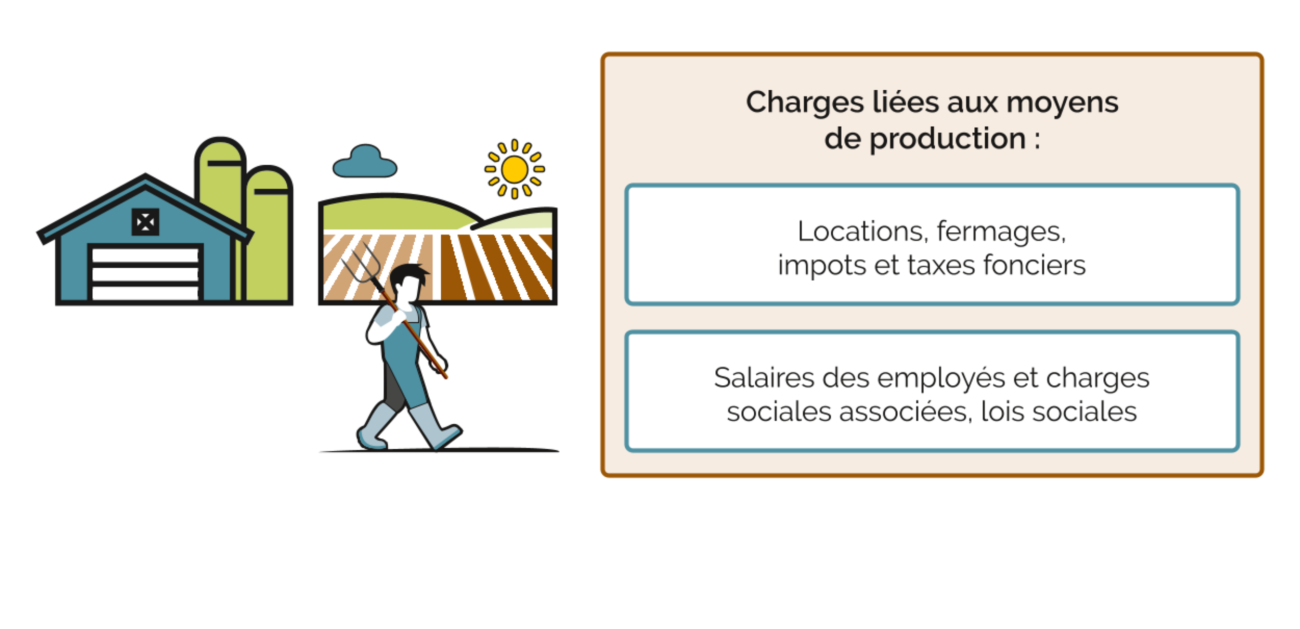

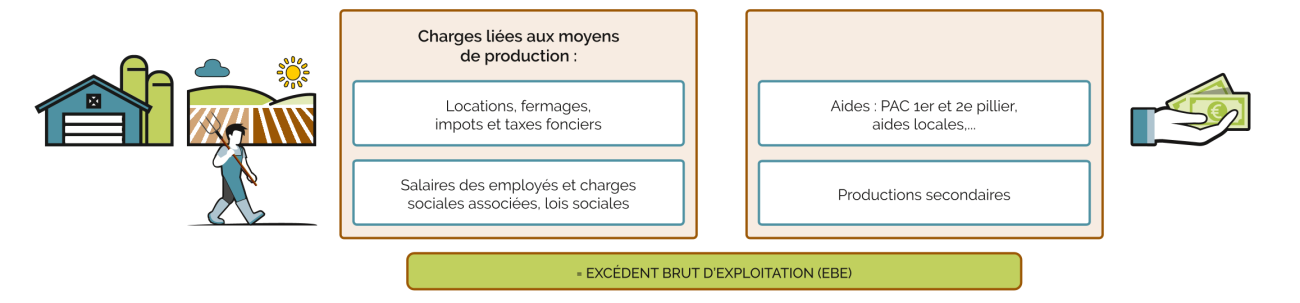

- Les charges des moyens de production, et donc liées à :

- La terre : les fermages et loyers pour les terres en location, ou les impôts et taxes fonciers pour les terres en propriété

- La main d’œuvre : les lois sociales à charge de l’agriculteur∙rice, les salaires et charges sociales des employés.

La rémunération des agriculteur∙rice∙s peut être ajoutée à ces charges.

L’approche proposée dans cette fiche reprend la rémunération dans un autre endroit du compte de résultat, pour :

- pouvoir prioriser la rémunération dans le pilotage économique de la ferme ;

- mieux considérer l’humain : les charges représentent les consommations de la ferme et symboliquement, on ne « consomme » pas les agriculteur∙rice∙s, donc la rémunération n’est pas à considérer comme telle.

- Les charges courantes, composées des amortissements (matériel, bâtiment) et des frais financiers (intérêt des prêts bancaires)

- Les charges liées aux emprunts : les annuités et les frais financiers qui y sont liés.

NB : les frais financiers sont repris dans les deux dernières catégories de charges, car ces deux catégories interviennent dans deux lectures différentes du compte de résultat et qui sont détaillées un peu plus bas.

Les produits

De la même manière que pour les charges, les différents produits sont repris par catégories :

- Les produits d’activités sont les produits directement liés à l’activité de la ferme : la vente des productions brutes ou transformées, l’autoconsommation par la famille ainsi que la prestation de services.

- Les produits liés aux aides (PAC 1er et 2ème pilier, aides locales…) et aux productions secondaires

- Les produits courants, composés des produits financiers

Le compte de résultat

Ces catégories de charges et de produits structurent le compte de résultat, créant des soldes intermédiaires de gestion. Ces soldes permettent de structurer la lecture du compte de résultat, et de le lire étape par étape.

Les produits d'activité (vente des productions) diminués des charges d'activité (bien et services consommés) donnent la valeur ajoutée. Cette valeur ajoutée est une manière d’approcher le pilotage économique de la ferme. Sa symbolique est détaillée dans une autre fiche.

En y intégrant les charges liées aux moyens de productions (foncier et main d’œuvre) et les produits liés aux aides et autres productions secondaires, on obtient l’excédent brut d’exploitation, l’EBE.

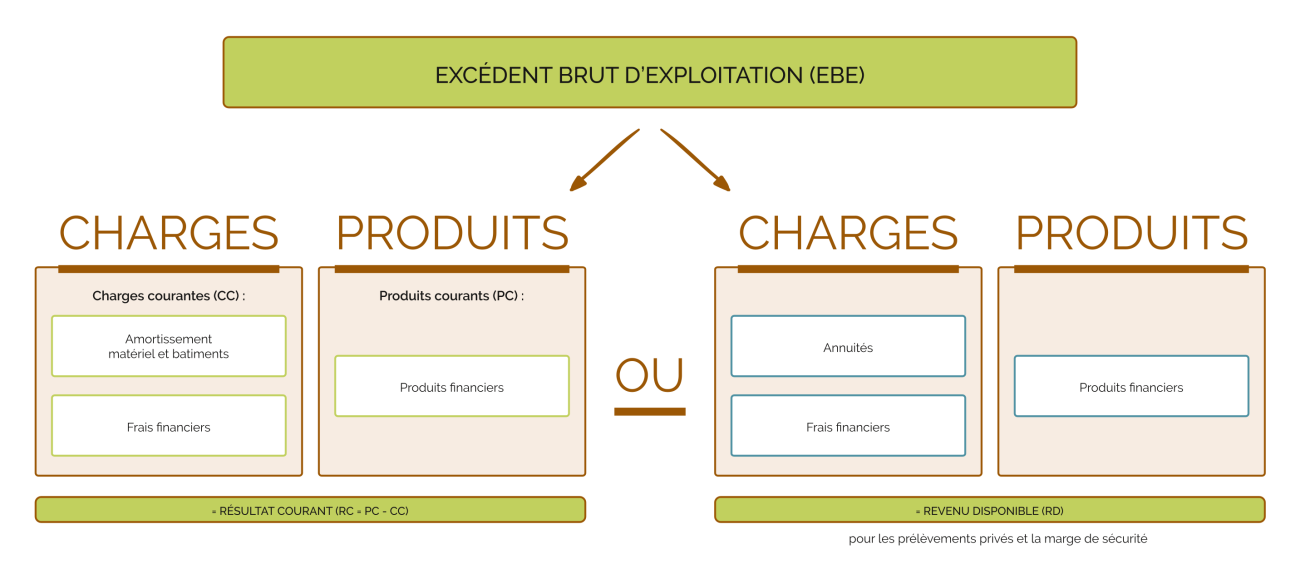

L’EBE est le solde obtenu lorsqu’on fait le bilan des productions générées par la ferme et qu’on retire les différentes charges liées aux activités agricoles. Il représente ce qui est disponible pour rembourser les prêts… et se rémunérer.

En effet, de là, deux suites sont possibles pour poursuivre le compte de résultat :

- Le résultat courant, obtenu en intégrant les charges courantes (amortissement, frais financiers) et les produits courants (produits financiers) à l’EBE. Ce résultat courant est un solde purement économique, et n’intègre ni les prêts remboursés ni la rémunération.

- Le revenu disponible est obtenu en intégrant à l’EBE les annuités (les remboursements en capital) et les frais financiers (les intérêts liés aux prêts) du côté des charges et les produits financiers du côté des produits. Ce revenu est considéré comme disponible pour les prélèvements privés (la rémunération de l’agriculteur∙rice) et alimenter la marge de sécurité. La marge de sécurité représente le montant économisé pour faire face aux aléas vécus en agriculture, le « coussin » de sécurité qui peut être utilisé en cas de problème.

La notion de revenu disponible intègre des notions liées à la trésorerie (voir point 2.2) et se rapproche de la réalité vécue par l’agriculteur∙rice, là où le revenu courant est un solde davantage économique.

Les amortissements, définition et impacts économiques

L’amortissement est la part consommée du bien concerné (machine, équipement…) par le système sur l’année écoulée.

Un équipement « amorti sur 5 ans » signifie que le système consomme un cinquième de cet équipement chaque année. Cette durée d’amortissement est définie par des règles comptables, avec une marge de manœuvre.

Cette « part consommée » est un calcul fictif, l’équipement ou la machine concernée continue généralement de fonctionner à la fin de la durée d’amortissement, alors que dans l’approche économique la charge d’amortissement ne lui est plus attribuée.

Le montant est reporté dans le compte de résultat en fonction de la durée. Prenons l’exemple d’un équipement d’une valeur initiale de 10 000€ et qui peut être amorti en 3 ou 5 ans :

- En 3 ans, la valeur d’amortissement de l’année sera de 10 000 € / 3 = 3 333€.

- En 5 ans, la valeur d’amortissement de l’année sera de 10 000 € / 5 = 2 000€.

En fonction de la décision comptable, la valeur de 3 333€ ou de 2 000€ sera reportée dans les charges d’amortissements, ce qui modifie le Résultat Courant. Ni l’EBE ni le Revenu Disponible ne sont impactés car les charges d’amortissements ne sont pas reprises dans leurs calculs.

Relier le compte de résultat et la rémunération

Le compte de résultat est une des voies d’entrée pour piloter la ferme au regard des objectifs de rémunération.

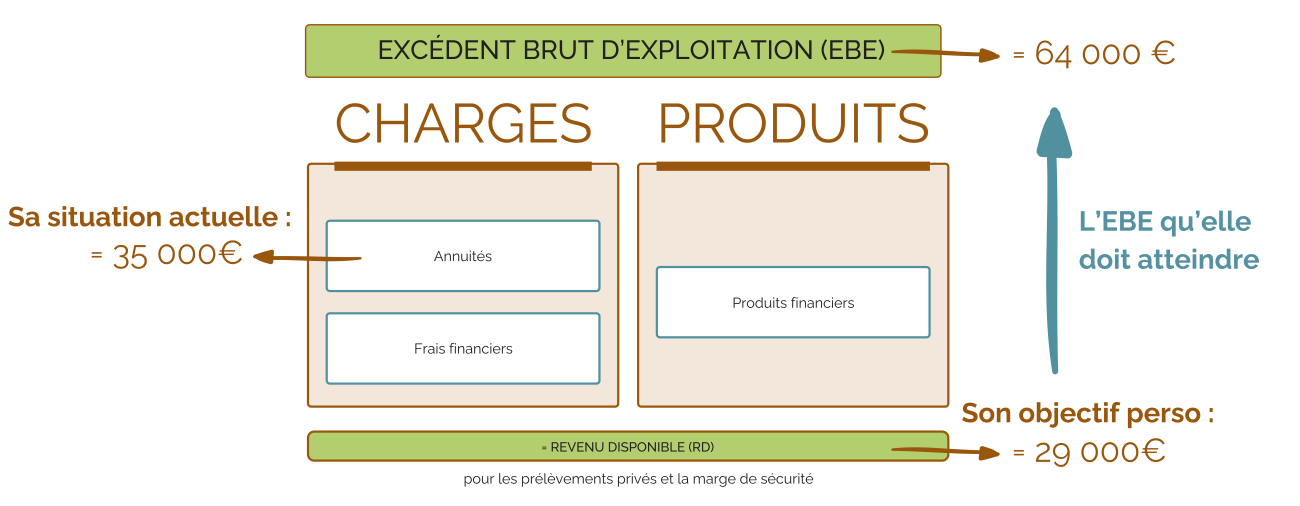

Prenons l’exemple d’une agricultrice qui se fixe un objectif de rémunération mensuelle de 2 000€/mois, soit 24 000€ pour un an, et une marge de sécurité de 5 000€.

Elle a donc un objectif de Revenu Disponible de 29 000€ (24 000 + 5 000€).

Elle a une charge d’emprunts de 35 000€ annuel, incluant les annuités et les intérêts.

Elle a donc un objectif d’EBE de 64 000€ sur l’année.

En regardant son dernier bilan comptable, elle connait son EBE précédent. Son objectif est-il déjà atteint ? Si non, de combien doit-elle augmenter son EBE pour atteindre son objectif?

Sur base de l’augmentation nécessaire, différents leviers d’action sont identifiés au regard des éléments qui composent l’EBE.

- Du coté des charges : certains charges peuvent-elles être diminuées ? Réduction des consommations, achats groupés pour diminuer les prix…

- Du coté des produits : amélioration des prix de vente, augmentation des primes PAC ou accès à de nouvelles primes, valorisation de co-produits en productions secondaires ?

- Le constat peut également être que l’objectif fixé n’est pas atteignable et demande une réflexion plus systémique à l’échelle de la ferme pour réfléchir à une autre stratégie (voir autre fiche), une négociation avec les banques pour un nouvel étalement des emprunts, …

Pour la fiche suivante, cliquez-ici.

Écrit le

Dernière modification

Informations sur l'auteur